Für den Sommer 2021 ist der Deutschlandstart von Click to Pay angekündigt. Erfahren Sie im Folgenden, was sich genau hinter dem neuen Verfahren verbirgt, wie es aus Käufersicht funktioniert, welche Vorteile Sie sich als Onlinehändler von einer Integration im Shop erhoffen können und was Sie hierfür konkret tun müssen.

Auf einen Blick

- Click to Pay lässt sich am besten als digitales Wallet für Kredit- und Debitkarten beschreiben. Die Lösung wird gemeinsam von den im EMVCo-Verband organisierten Kartengesellschaften (Schemes) Visa, Mastercard, American Express, Discover, JCB und China Union Pay bereitgestellt.

- Dank automatischer Erkennung des verwendeten Endgerätes können Konsumenten im Checkout eines Onlineshops unmittelbar auf alle ihre hinterlegten Karten zugreifen und den Kauf in den meisten Fällen schnell und mit wenigen Klicks abschließen.

- Zudem ist Click to Pay als Express-Kauf-Lösung konzeptioniert: Ähnlich wie bei PayPal sind Rechnungs- und Liefer-Adresse des Käufers direkt im Wallet hinterlegt und können an das Shop-Backend des Händlers übergeben werden. Somit eignet sich die Lösung hervorragend für den Guest-Checkout.

Warum wird Click to Pay eingeführt?

Ist Click to Pay lediglich eine verspätete Reaktion auf den Markterfolg etablierter, erfolgreicher Wallet-Systeme? Die Kreditkartengesellschaften können gelassen auf derartige Fragen reagieren. Denn ein näherer Blick auf die technische Umsetzung offenbart, dass es sich bei Click to Pay nicht nur um eine simple Kopie von PayPal handelt.

Die technische Grundlage für die Entwicklung des neuen Bezahlverfahrens bildet der Secure Remote Commerce Standard (SRC) von EMVCo, dem internationalen Verband der 6 führenden Kreditkartengesellschaften. Dieser ist für die Erarbeitung der weltweit geltenden technischen Standards für Kreditkartenzahlungen verantwortlich, wie zum Beispiel auch für das Regelwerk zum 3-D Secure 2-Protokoll.

Die Anforderungen des Secure Remote Commerce Standards an Online-Kartenzahlungen in der Zukunft lassen sich grob wie folgt zusammenfassen:

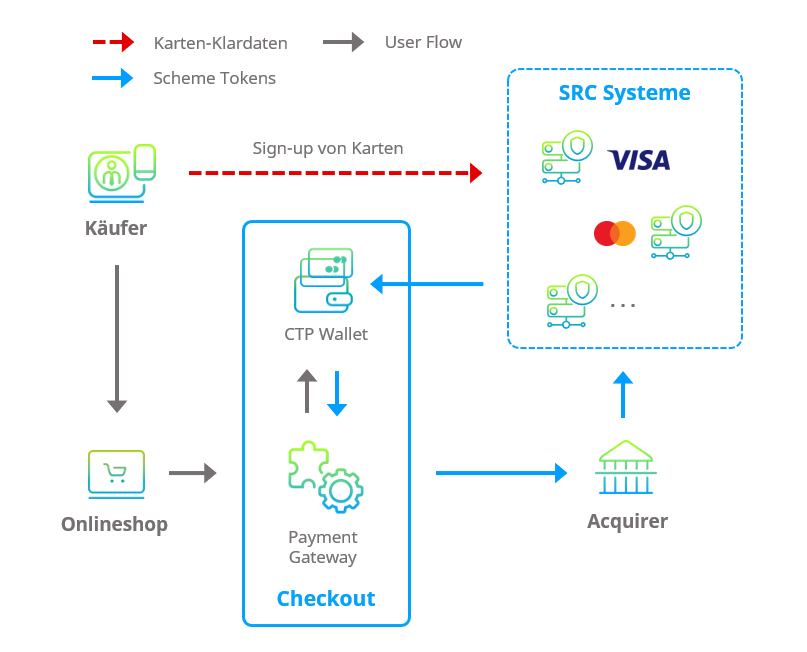

- Onlinezahlungen per Kredit- und Debitkarte sollen für Konsumenten wie auch Händler noch sicherer werden und ähnlich hohe Autorisierungsraten wie im stationären Handel erzielen. Erreicht werden soll dies, indem die sogenannten Karten-Klardaten von Käufern – wie z. B. Kartennummer (PAN) und Ablaufdatum – aus dem Bezahlvorgang herausgehalten werden. An die Stelle der physischen Karte mit all ihren sensiblen Daten tritt stattdessen eine Art digitale, Token-basierte Bezahl-Identität, die besser gegen Betrug geschützt ist und auf die Karteninhaber beim Onlineshopping schnell und einfach zugreifen können.

- Der Checkout für Kartenzahlungen im Onlinehandel soll mit so wenig Klicks und Dateneingaben wie möglich erfolgen, um vorzeitige Kaufabbrüche zu reduzieren. Ebenso hervorzuheben ist der Anspruch der Kreditkartengesellschaften, eine aus Endverbrauchersicht einheitliche Lösung bereit zu stellen. Egal, ob der Onlinekäufer zum Beispiel Karten von Visa, Mastercard, American Express oder Karten aller drei Brands besitzt, alle verwendeten Karten müssen über das Click to Pay-Wallet aufrufbar sein.

Mehr Sicherheit dank Scheme Token-Technologie

Click to Pay basiert auf dem Einsatz der sogenannten Scheme Token-Technologie. Hierbei werden Karten-Echt-Daten durch Tokens, also Karten-Pseudonyme, ersetzt. Sobald ein User eine neue Karte in sein virtuelles Karten-Wallet lädt, wird diese umgehend durch einen Token der entsprechenden Kartengesellschaft (Scheme) ausgetauscht.

Infolge müssen somit weder der Shop noch der Payment Provider des Shops oder der genutzte Acquirer in Kontakt mit den Echt-Karten-Daten kommen. Stattdessen wird nur der für Cyber-Kriminelle wertlose Token bis zur betreffenden Kartengesellschaft weitergereicht.

Wie funktioniert das Verfahren?

Karten im Wallet registrieren

Käufer, die Click to Pay im Online-Shopping nutzen möchten, müssen ihre Karten einmalig im Wallet registrieren. Hierzu stehen drei Möglichkeiten zur Verfügung: Anmeldung der Karte direkt über die kartenausgebende Bank (Issuer) im Online-Banking. Anmeldung der Karte über eine Online-Registrierungsseite bei der betreffenden Kartengesellschaft. Anmeldung der Karte direkt im Checkout-Prozess bei dem betreffenden Onlineshop.

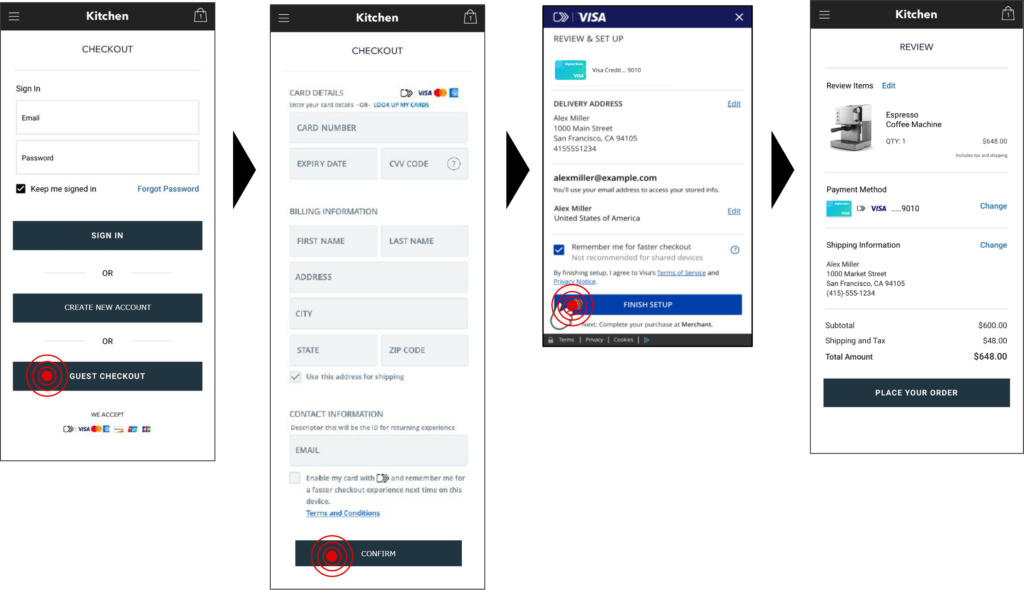

Fall 1: Erster Kauf mit Click to Pay und Anmeldung einer Karte direkt im Checkout

In einem Shop, der Click to Pay im Rahmen des Gäste-Checkouts anbietet, begibt sich der Käufer zum Checkout.

Da er das Verfahren erstmalig nutzt und noch keine Karten registriert hat, erscheint automatisch das Eingabefeld zur Anmeldung neuer Karten. Hier trägt er seine Kartendaten ein, hinterlegt für die Karte eine Rechnungs- und Lieferadresse und gibt eine E-Mailadresse an, die als Nutzerkennung dient. Zusätzlich kann er seine Einwilligung erteilen, dass eine Device-ID zur Identifikation seines Endgerätes an das System übergeben wird. Dies erlaubt eine automatische Erkennung für nachfolgende Einkäufe auf demselben Device (siehe nächster Anwendungsfall).

Der Käufer verwendet in unserem Beispiel eine Visa-Karte. Mit Klicken des Bestätigen-Buttons nimmt der zuständige Payment Service Provider des Shops daher automatisch Kontakt mit dem Visa Click to Pay-Server auf, um die angegebene Karte dort zu hinterlegen.

Nach erfolgreicher Prüfung der Karte ist diese nun im Wallet des Käufers hinterlegt und der Kauf kann abgeschlossen werden.

Fall 2: Käufer mit bereits registrierten Karten tätigt Kauf mit einem bereits bekannten Endgerät

Seine volle Stärke spielt Click to Pay im folgenden Anwendungsfall aus: Ein User tätigt erneut einen Kauf mit Click to Pay, und zwar mit demselben Endgerät, über welches er bereits zuvor Karten registriert hat. Nun kommt die automatische Geräte-Erkennung zum Tragen.

Bei der initialen Karten-Registrierung wurde im Click to Pay-System eine Device-ID angelegt, welche nun wiedererkannt wird. Sofern bei einer Kartengesellschaft eine Karte hinterlegt ist, die zur Device-ID passt, liefert die Kartengesellschaft die Informationen zur Karte in Form eines Tokens an den Payment Service Provider des Shops zurück. Dieser rendert daraufhin eine für den Endkunden sichtbare Liste mit allen verfügbaren Karten.

Nachdem der Käufer – wie in unserem vorherigen Beispiel – erneut seine Visa-Karte zur Zahlung wählt, ist es ihm möglich, den Kauf mit nur einem weiteren Klick, – also ohne Angabe weiterer Daten und in der Regel ohne zusätzliche Authentisierungsmaßnahmen, abzuschließen.

Die reibungslose User-Experience beschränkt sich hierbei nicht nur auf das Einkaufen in ein und demselben Shop. Besucht der Käufer über dasselbe Endgerät einen anderen Shop, der Click to Pay unterstützt, ist der Checkout hier in gleicher Weise möglich.

Fall 3: Der Käufer hat bereits Karten im Wallet, verwendet jedoch ein neues Endgerät

Verwendet der User zum Kauf ein neues Endgerät, kann keine Device-ID an das System übergeben werden. Somit kann auch keine automatische Identifizierung erfolgen. Der Anwender muss sich daher mit dem Device einmalig im Click to Pay-Wallet anmelden.

Auf dem erscheinenden Standard-Formular zum Anmelden neuer Kreditkarten wählt der Käufer „Karten suchen“ und gibt seine hinterlegte E-Mail-Adresse an. Per E-Mail oder SMS erhält er einen One-Time-Passcode (OTP), mit dem er sich authentisiert. Alle weiteren Schritte verlaufen analog zu den vorigen Anwendungsfällen.

Was bringt Onlinehändlern die Integration von Click to Pay?

Richtig im Shop-Checkout implementiert, bietet Click to Pay erhöhten Bezahlkomfort für Käufer, die vorzugsweise mit Kreditkarte zahlen.

So entfällt mit der Hinterlegung aller genutzten Kreditkarten im digitalen Wallet zum Beispiel der Aufwand, für jeden Kauf die Karten erneut zur Hand zu nehmen, um den CVV-Code oder die kompletten Kartendaten erneut einzugeben. Die automatische Device-Erkennung ermöglicht Kunden hierbei sekundenschnelles Einkaufen auf allen regelmäßig genutzten Endgeräten.

Gleichzeitig müssen Gelegenheitskäufer kein Kundenkonto anlegen, da Zahlungs- wie Adressdaten bereits im Click to Pay-Wallet gespeichert sind. Sie werden an das Shop-Backend des Händlers zur weiteren Bearbeitung der Bestellung übergeben.

Einen weiteren großen Pluspunkt stellt die Sicherheitsarchitektur von Click to Pay dar. Der Einsatz der Scheme Token-Technologie dürfte künftig das Risiko von Chargebacks weiter reduzieren und zu höheren Autorisierungsraten im E-Commerce führen. Auch mit positiven Auswirkungen auf den 3-D Secure Prozess ist zu rechnen. Kartenausgebende Banken (Issuer) greifen bei der Verwendung von Scheme Tokens seltener zum „Challenge Request“. Mit der Nutzung von Click to Pay werden Käufer damit nur noch selten zu zusätzlichen Authentisierungsmaßnahmen aufgefordert.

Wie können Händler Click to Pay in ihren Shop integrieren?

Händler, die ihren Kunden Click to Pay anbieten möchten, müssen sich in einem ersten Schritt bei dem von ihnen genutzten Payment Service Provider erkundigen, ob dieser Click to Pay unterstützt. In aller Regel stehen hier zwei mögliche Arten der Integration zur Verfügung:

Integration am Ende des Checkout-Prozesses:

Der Click to Pay-Button wird dem Käufer erst bei der Auflistung der zur Verfügung stehenden Zahlarten angezeigt, also erst nach Login in den Kundenbereich bzw. nach Eingabe der übrigen Bestelldaten. Die konkrete Integration erfolgt in der Regel über das vom Payment Service Provider zur Verfügung gestellte Kreditkartenformular oder eine vollständig gehostete Payment Page.

Integration am Anfang des Checkouts

Hier ist der Click to Pay-Button direkt zu Beginn des Bestellprozesses sichtbar. Der Vorteil dieser Umsetzung: Insbesondere Gelegenheits- und Einmalkäufer kommen in den Genuss der Express-Checkout Funktionalität, da keine zusätzlichen Bestelldaten angegeben werden müssen. Natürlich ist auch eine Kombination beider Integrationsweisen denkbar.

Click to Pay mit Visa

Demnächst im Computop Paygate verfügbar: die neue Bezahllösung für Ihren Onlineshop. Dank Click to Pay mit Visa bezahlen Ihre Kunden mit wenigen Klicks, auch wenn sie als Gast ohne Kundenkonto einkaufen. Einfach, schnell, sicher!